K. Kim

Kim Kyuyon

日々「グローバル化」が進む現代。筆者は「ゲーム市場」の成長を介して、ここ数年でその「グローバル化」に携わってきた。国籍は韓国だが、日本語しかわからず、日本にしか住んだことのなかった私が、「ゲーム市場の成長」というものを通じてグローバルビジネスに携わるようになり、いろいろなことを見て学び、感じてきた。ここではその経験を元に、主にコンテンツ市場における各国の強みと日本のコンテンツの海外展開ついて書いていきたいと思う。

1. スマホゲーム市場の歴史

日本のスマホゲーム市場

まずは日本のスマホゲーム市場について振り返ってみる。2008年に日本でiPhone 3Gが発売され、2009年はスマホゲーム黎明期。カジュアルゲームや「Angry Bird」などのアプリが出てヒットし始めるが、この頃はまだモバイルゲームというとスマホよりもガラケーのブラウザゲーム市場が大きい時期。

2010年頃から有名タイトルのスマホアプリ版が出始め、2011年にはグリー、DeNAがスマホに本格参入し、スマホゲーム市場は一気に有料アプリからソーシャルゲームへのトレンドに。

2012年は初期のソーシャルゲーム時代と呼んでも良いだろう。アプリ化されているゲームも中身はブラウザゲームに近いものが多く、汎用のソーシャルゲームが続々公開された。そんな中、パズドラがリリースされ大ヒット。続々と汎用のソーシャルゲームとは違うプレイタイプのゲームがで始めた。

その後、2014年頃からは欧米圏から「クラッシュオブクラン」や「キャンディクラッシュサーガ」などのタイトル(ゲーム作品)の日本参入(本格プロモーション開始)も増え、市場の競争が激しくなっていく。当時韓国や中国のタイトルは日本参入を大変苦戦していた。一方で、日本国内のタイトルも「ラブライブ」や「Final Fantasy」、「ドラゴンクエスト」、「ONE PIECE」、「ドラゴンボール」等、IP(Intellectual Property:知的財産)を活用したタイトルがどんどん増えていき、ランキング上位を占有していった。

アジアのスマホゲーム市場

他のアジア各国はどうか。まず前提として日本と異なる点のは、他のアジア各国では通信会社の料金形態の問題や通信環境の問題により、ガラケーにおけるソーシャルゲーム市場というものがほとんど存在しなかった。そのため、コンソールやPCオンラインゲームをプレイしていたユーザーが初めて遊ぶモバイルゲームがスマホアプリだったという点だ。

2012年は韓国の市場が一気に注目された時期だ。約9割がAndroidユーザーという韓国においても、GooglePlayにゲームカテゴリが追加された。「カカオゲーム」というプラットフォームがオープンし、DAU(Daily Active User: 1日当たりの利用者数)1,000万という数字を記録した「AniPang for Kakao」などのカジュアルゲームが、韓国内外のゲーム業界の注目を浴びた。同年末頃からは日本のタイトルも続々進出し、「拡散性ミリオンアーサー」は韓国GooglePlayでトップセールス2位の快挙を成し遂げた。

ただし、同時期に韓国進出をした日本のスマホゲームのうち、作りがブラウザゲームであったタイトルたちは市場で日の目を見なかった。前述の通りガラケーのブラウザゲームの市場がほとんどなかったため、ブラウザゲーム独特のUI(User Interface)やローディングのスピードの遅さ等が浸透していなかった点、また2013年初期頃からハイクオリティな3Dゲームがスマホでも多くリリースされていたためである。

2013年は、中国のスマホゲームマーケットが注目され始めた時期。この頃、中国内には独自でコンテンツを開発できるような開発社は多くなかった。そのためほとんどが韓国からのライセンスイン(版権を購入すること)や、日本からのライセンスイン契約で、当時は中国企業からのライセンス費バブルだったと思う。韓国は2012年に市場の注目を浴びたことで国内外のコンテンツが溢れ、既に市場飽和に向かっていた。また、一方で台湾市場も人口対比のマーケット規模が注目され始める。

2014年になると韓国ではゲームメーカー「4:33」社の「BLADE for Kakao」のように月商約26億円と噂されるタイトルも出始め、ランキング上位は「Netmarble」、「4:33」、「Nexon」などの大手パブリッシャーに占領され始める。

中国もこれまでは輸入や模倣タイトルが多かったが、中国国内の開発クオリティが上がり、国産タイトルが増えた時期。中国SNSの巨大企業「Tencent」社の大躍進でAppStoreのランキングを占領し始める。また、東南アジア市場でもタイにおいてLINEゲームがリリースされ、月商1億円タイトルが登場する。

2015年以降は韓国内の市場は飽和。大手パブリッシャーによる市場占有率がさらにあがった他、大手パブリッシャーたちの海外躍進が目立った。中国では中国国内の競争も激化する一方で、多くのデベロッパーが海外進出も積極的に行うようになる。

日本の二次元市場(アニメなど)の規模の大きさから、日本コンテンツが中国内パブリッシャーにより多数進出し、成果を残し始めた。台湾は中国、韓国、日本等各国からの進出によりコンテンツがさらに溢れる。東南アジアでは、前半はNetmarbleやNexonなどの韓国企業の躍進が目立ったが、後半から中国企業の進出が目立ち始めた時期である。

2. アジアのモバイルゲーム市場のいま

そんな現在のアジアのモバイルゲーム市場のプレイヤーを見てみる。ゲーム調査サイト「AppAnnie」で各国のランキングを見ると、上位のプレイヤーというのは固定されている。

上記は中国、韓国、台湾、タイのApple AppStore、GooglePlayにおける2017年8月1日時点のトップセールスランキングである。(中国はGooglePlayがないためAppleのみ、韓国は市場の8割以上がGooglePlayであるためGooglePlayのみを添付)

注目して欲しいタイトルを赤枠、青枠で囲った。

TencentとGarena連合

赤枠で囲ったタイトルは中国Tencent社の『王者荣耀(King of glory)』。台湾と東南アジアでは、シンガポールに本社を置く「Garena」社がパブリッシャーとなり、各国で上位圏入りを果たしている。

Netmarble games

青枠で囲ったタイトルは「Netmarble Games」社の『Lineage2 Revolution』。韓国ではDAU215万人、最高同時接続者数が74万人を記録し、1日あたりの売上は最高116億ウォン(約11億3000万円)、リリースから1か月で2060億ウォン(約200億円)を達成した、超大型タイトルだ。このタイトルがリリースされ、前述の『王者荣耀(King of glory)』は台湾とタイにおいて不動の1位を奪われた。

3. 中国・韓国企業によるアジア展開の勢い

こう見るとTencent – Garena – Netmarble の3社が強すぎるし、韓国や中国タイトルの海外進出に全くついていけていないようにも見える。実際そうだ。彼らは動きが早い。日本企業のように、売りが立つ見込みがあり、成功する可能性があり、リスクが潰せてから進出するのではない。

特に中国企業は、まずは利益は置いておき、データを取得するためにとにかく進出して足元を固める、くらいのスタンスで海外進出をする。韓国の場合は、韓国自体が約5,000万人の人口で国内マーケットだけを掘り下げていてもコンテンツ産業が成り立たないことを認識しているので、そもそも海外に展開するのは”前提”となっている。

4. 日本のコンテンツは?

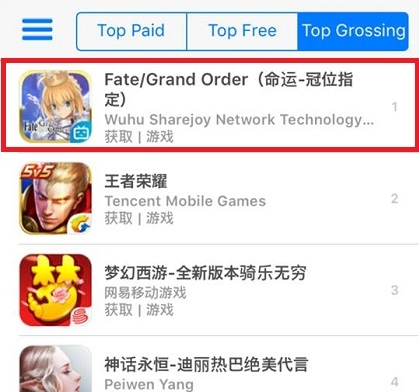

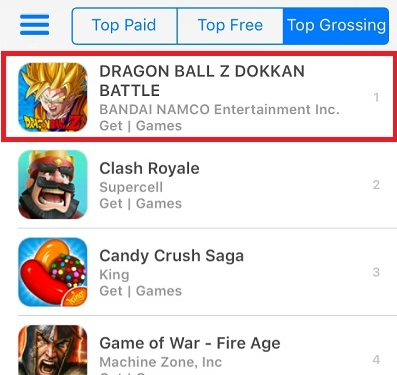

日本のスマホゲームで最近海外での話題で注目を浴びたのはこの2タイトルだろう。

『Fate/Grand Order』『DRAGON BALL Z: DOKKAN BATTLE』だ。前者は中国のAppStoreで1位の快挙。後者もAppStoreでは日本を含む計11カ国、GooglePlayでは7カ国で1位を取得した。

また、『遊戯王デュエルリンクス』もタイ語対応されたアプリが続々リリースされるタイ市場で、英語版のみでトップ10入りを果たしている。

5. 世界でも人気な日本コンテンツ

日本のIPはアジアのみならず世界で人気だ。北米・ロサンゼルスで開催されるAnime Expoには30万人近い人が集まるし、台湾・台北市で開催される台北國際動漫節にも37万人以上、東南アジアを中心に開催されるAFA(Anime Fes Asia)も、シンガポールだけで8万人の動員数を誇る。

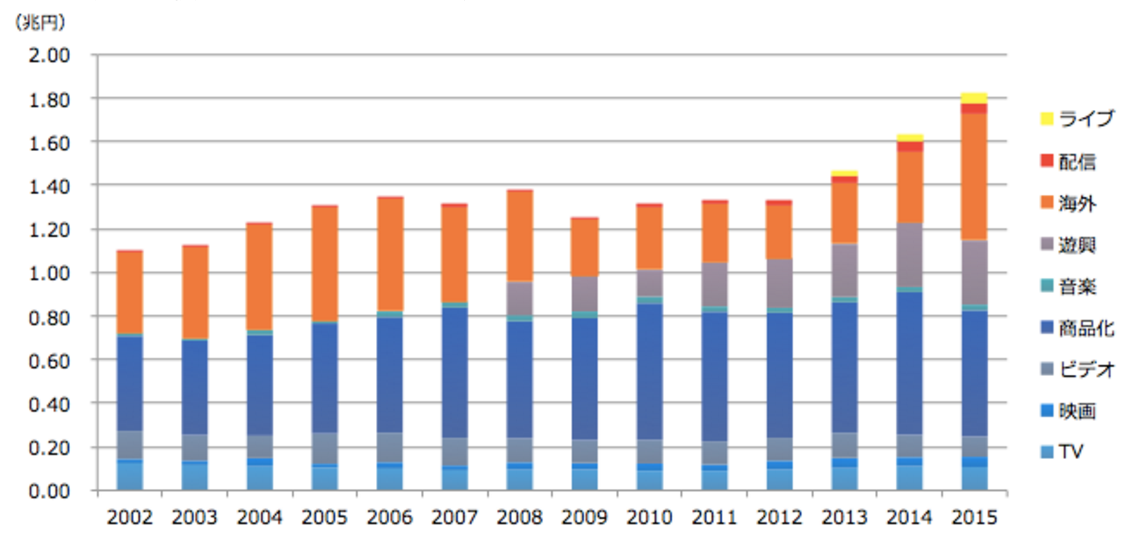

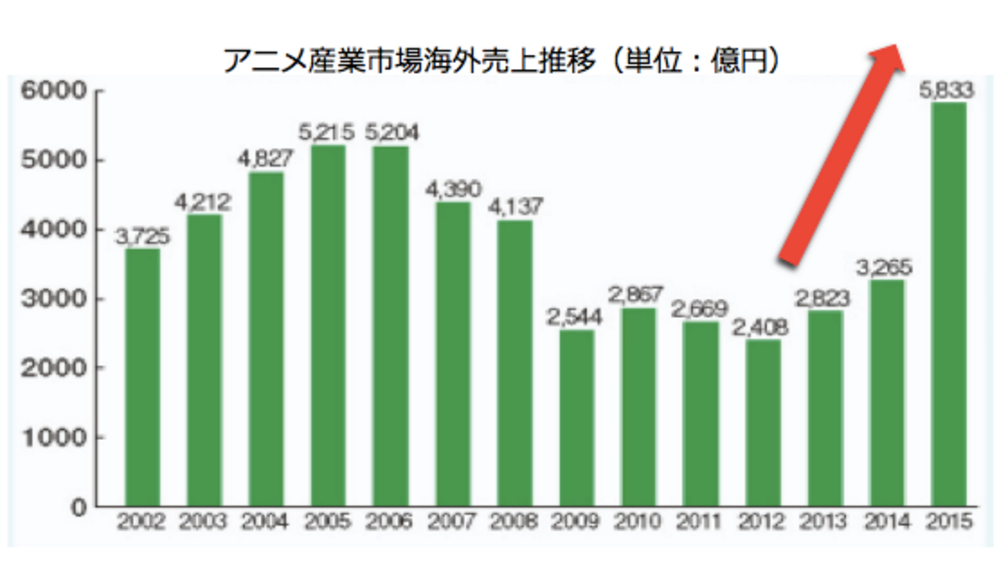

このように日本のコンテンツはアジアで人気だし、受け入れられる文化だ。日本のアニメ市場は、2兆円規模と言われており、配信先は国・メディアともに広がっている。

特に動画配信事業者による海外配信権が進み、NetflixやCrunchrollなどを通じて深夜帯アニメ等も知名度が上がっているのが現状だ。

(参考:日本動画協会「アニメ産業レポート2016」より)

(参考:日本動画協会「アニメ産業レポート2016」より)

6. 日本のスマホゲームは?

スマホゲームに関していうと、海外に展開している日本のゲーム作品は、中国や韓国のそれと比べると多くない。自社で進出している会社も少なければ、新規市場に対しては日本のゲームを積極的に契約したがるパブリッシャーも多くないのが現状だ。なぜなら、新規市場に積極参入する中国タイトル対策として、中国語のローカライズチームなどはどこも備えているが、日本語ローカライズチームを揃えようとするとパブリッシャー的にはリスクを取らなくてはいけないからだ。大手有名IP以外は高いライセンス費を払ってまで契約する判断ができるパブリッシャーは多くない。

また、日本のIPが人気だからといって、日本人が慣れ親しんだプレイスタイルのゲーム、課金の仕方に、アジア圏の人々はまだ馴染んでいない。特に最近は中国や韓国製ゲームの海外進出の勢いにより、”過程よりも効率”対戦で勝ち上がることがモチベーション”となるような、中国韓国製ゲームのプレイスタイルや課金方法に馴染んできてしまっているのは事実だと思う。

強力なIPを活用して啓蒙をするというのも正しいが、とにかく複数のコンテンツを展開し、ユーザーコミュニティを形成して盛り上げていくことが大事なのではないかと思う。特に東南アジア等では広告手法も多くない。その国独自の特徴や規制もある。現地のパートナー企業や、現地を知り尽くした人たちと共にユーザーコミュニティを盛り上げ、根付かせていく必要がある。

スマホゲームだけでなく、しっかりとローカライズやマーケティングの戦略を練り、その市場においても最高品質で進出しようという点は日本のいいところであると同時に、リスクを可能な限り潰した上でしか展開しないというのは海外展開を推し進められないリスクにもなり得る。グローバル、特には日本のコンテンツや文化が受け入れられ、且つ市場成長可能性のあるアジア圏で、より多くの日本のコンテンツが進出し、日本のコンテンツ産業が国内外においてさらに盛り上がっていくことを願う。

2009年よりIT企業にて広告事業本部営業やゲーム部門の海外マーケティング、海外事業推進などを幅広く経験。フリーランス活動を経て2016年に株式会社フルクオールを設立。毎月数カ国を飛び回りゲームの海外事業開発・マーケティングコンサルティングを行う傍ら、女性テックコミュニティ『Geek GirlsCarrots』日本版代表、『Women in VR/AR』『MR女子部』主宰、Kカルチャーマガジン『SHELBEE』代表も兼任するパラレルワーカー。