Kazu Shimura

志村一隆

米国の音楽業界の3大メジャーレーベルといえば、ソニーBMG、ユニバーサル、ワーナー。映画でセブン・シスターズといえば、ワーナー、ディズニー、パラマウント、ユニバーサル、21世紀FOX、MGM、ソニー(コロンビア)。テレビの4大ネットワークは、ABC、NBC、CBS、それにFOXか。

多様性が求められるコンテンツ界隈でも、経済合理性を追求すると、どうしても大規模・集約化が進んでしまう。インターネットはそれを救うんだと、米国留学した15年前はよく話されていた。けれど、当時5大メジャーと呼ばれた音楽業界では、EMIとポリグラムが脱落し、NBCユニバーサルはケーブルテレビのComcast(コムキャスト)に買収された。(参考:研究所時代に書いたレポート。スライドもDLできる。)それに、インターネット業界でも、GoogleやFacebookの2社が今後の動画市場を牛耳りそうだ。

インターネットが低価格と利便性で、新たな顧客を獲得していくのと反対に、今までの大企業は、買収による成長戦略しか描けなくなっている。一緒になって大きくなって、管理部門を統合して、なんとか経営を保つ。例えば、2015年7月、会員が2,000万件以上もいる衛星放送DirecTVが通信会社AT&Tに買収されてしまった。今年2016年5月には、会員1,000万件のTime Warner Cableが、会員400万件のCharter(チャーター)に買収された。

DirecTVとAT&Tが一緒になると、インターネット、モバイル、衛星放送を自社で売れる。それが消費者にとって便利なのか、それともそれぞれのメディア独自性が損なわれて、同じコンテンツしか見られなくなってしまうと判断されるか。読者の皆さんはどっちと感じるだろうか。時代時代で揺れ動くのだろうが、最近は「便利さ」じゃない方を選ぶ雰囲気が強まっている気もする。

Time Warner CableとCharterの合併で、ケーブルテレビ市場はまたプレイヤーが1社減る。そういえば、今年2016年会員数4位のCableVisionも欧州の「Altice」社に買収されている。もうケーブルテレビのオペレータ稼業は儲からないんだろう。これからのメインは設備投資の不要なインターネット上のプラットフォーム(Over the Top: OTTと呼ぶ)なのだ。なんてことは、もう10年前から言っていることだけど。。。

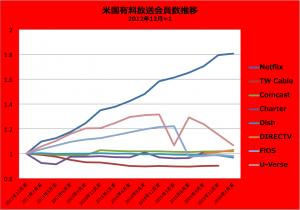

米国の大手メディア企業は、リーマンショック後の2008年から2009年決算で、今までの負債処理をした。どこの企業も赤字だったので、それに合わせて大赤字を出し、翌年にV字回復している。インターネット戦略も、2009年頃に広告モデルから有料のインフラ利用に変化させた。Netflixがケーブルテレビ最大手のComcastの会員数を抜いたのは、今からちょうど5年前の2012年6月。そして、いまや衛星放送やケーブルテレビが得意だったスポーツの生放送も、パフォームのダ・ゾーンや米国ESPNなどがネット配信しようとしている。(参考:ダ・ゾーンのビジネスモデル)

こうした背景が、昨年から続く大きな事業再編の要因である。数年後には、放送と通信がインフラレベルで融合してしまうなんてことになるのかもしれない。

(参考)

Time Warner Cableは、Charterとの合併前に、Comcastとの合併も模索していた。しかし、FCCから認可が降りなかった。アメリカメディア市場の規制動向についての原稿は、コチラ。

1991年WOWOW入社、2001年ケータイWOWOW代表取締役。2007年情報通信総合研究所主任研究員。放送、インターネットの海外動向の研究に従事。2014年ヤフー。2018年よしもとクリエイティブ・エージェンシー取締役。

著書「明日のテレビ(朝日新聞出版)」「ネットテレビの衝撃(東洋経済新報社)」「明日のメディア(ディスカヴァリートウェンティワン)」「群像の時代(ポット出版)」「就活・転職に役立つデジタル・IT業界の本(宣伝会議)」

水墨画家としても活動。